Pensione di reversibilità - Ok!Mugello.it

Pensione di reversibilità - Ok!Mugello.itLa pensione di reversibilità, un sostegno economico vitale per molte famiglie italiane, è soggetta a nuove regole che potrebbero portare a sorprese sgradite nel 2026.

Un colpo duro che riguarda chi pensava di poter contare su questa fonte di reddito per il resto della vita. Chi sono i superstiti che rischiano di perdere l’assegno nel prossimo anno? Quali sono le nuove condizioni che minacciano l’importo della pensione di reversibilità? E cosa sta succedendo al sistema di calcolo che regola il tutto?

Le cause principali che comportano la perdita della pensione di reversibilità sono legate a vari fattori legali, reddituali e familiari. In particolare, il diritto alla pensione di reversibilità si interrompe automaticamente nel momento in cui il coniuge superstite si risposa, un aspetto che rappresenta una delle modifiche più importanti per chi dipendeva dal sostegno economico del defunto.

Pensione di reversibilità quando si rischia di perderla – Ok!Mugello.it

Se i figli beneficiari, che devono essere minorenni, studenti o inabili, cessano il loro stato di studente o raggiungono i 26 anni, seppur continuando a studiare, la pensione viene revocata. Questo significa che chiunque, anche un genitore o un figlio, vedrà venir meno il proprio supporto economico non appena cambia la propria situazione familiare o accademica.

Non solo il matrimonio o il completamento degli studi sono condizioni che comportano la perdita del diritto, ma anche il cambiamento della condizione di inabilità di un figlio che ne beneficiava, come nel caso di un figlio che da inabile diventa autosufficiente. Questa condizione, che si pensava potesse garantire stabilità, potrebbe improvvisamente venir meno, lasciando il superstite senza l’aiuto che aveva ricevuto fino a quel momento.

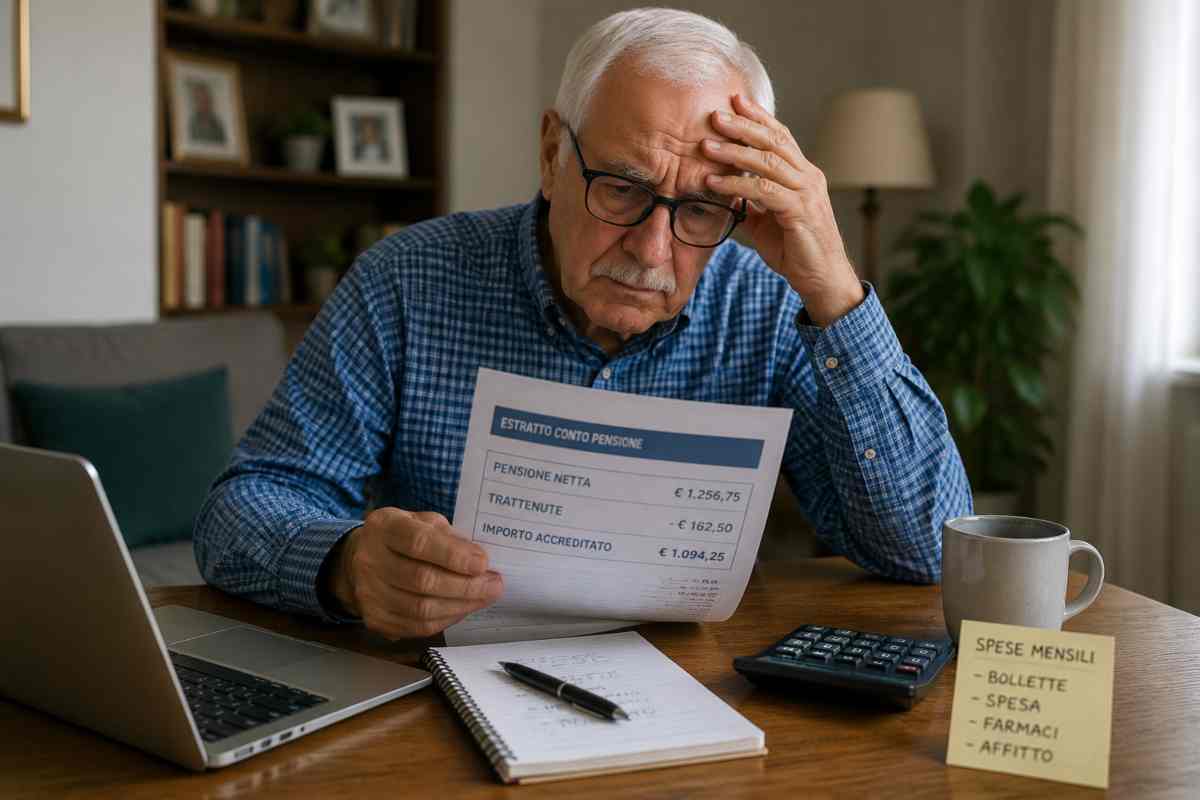

I limiti reddituali e le modifiche in arrivo

Le regole più recenti stabiliscono anche limiti molto severi sui redditi: quando un superstite supera una certa soglia, l’importo dell’assegno subisce delle riduzioni o addirittura viene azzerato. Ad esempio, se il reddito del beneficiario supera i 23.345,79 euro, la pensione di reversibilità viene abbattuta del 25%. Se il reddito si avvicina ai 31.137,72 euro, la riduzione arriva al 40%, mentre per chi guadagna oltre 38.909,65 euro il taglio arriva fino al 50%. La perdita di questa prestazione si verifica non solo per coloro che guadagnano troppo, ma anche per chi non ha il reddito sufficiente a mantenere l’intero importo. Il che fa sì che, anche chi pensava di godere di una sicurezza economica, potrebbe vedersi ridurre drasticamente la somma ricevuta, a causa della sua attività lavorativa o di altre entrate.

È bene sottolineare che, in caso di cumulo con altri redditi, la pensione non potrà essere decurtata oltre l’ammontare stesso dei redditi aggiuntivi, un aspetto che può non essere chiaro a tutti. Spesso si rischia di sottovalutare questo limite, considerando erroneamente che l’effetto del cumulo renda sempre più basso l’importo. Tuttavia, è importante che i beneficiari comprendano come il sistema delle deduzioni possa agire in maniera più complessa rispetto a quanto comunemente pensato.

Una novità preoccupante riguarda la possibile revisione delle regole, che potrebbe peggiorare ulteriormente la situazione per molti italiani. In effetti, il governo è sotto pressione per ridurre il deficit pubblico, passando dal 7,4% attuale al 3% entro il 2027, una missione che potrebbe portare a nuovi interventi sulle pensioni di reversibilità. Il rischio che alcune persone, che già ora faticano a far fronte alle spese quotidiane, possano trovarsi senza questa entrata, è concreto.

Se tali modifiche venissero adottate, il colpo sarebbe ancora più pesante per i beneficiari, costretti a fare i conti con un futuro meno certo. Non solo a livello economico, ma anche psicologico, poiché la certezza di ricevere un sostegno mensile potrebbe venire meno, aumentando la difficoltà a pianificare la propria vita.