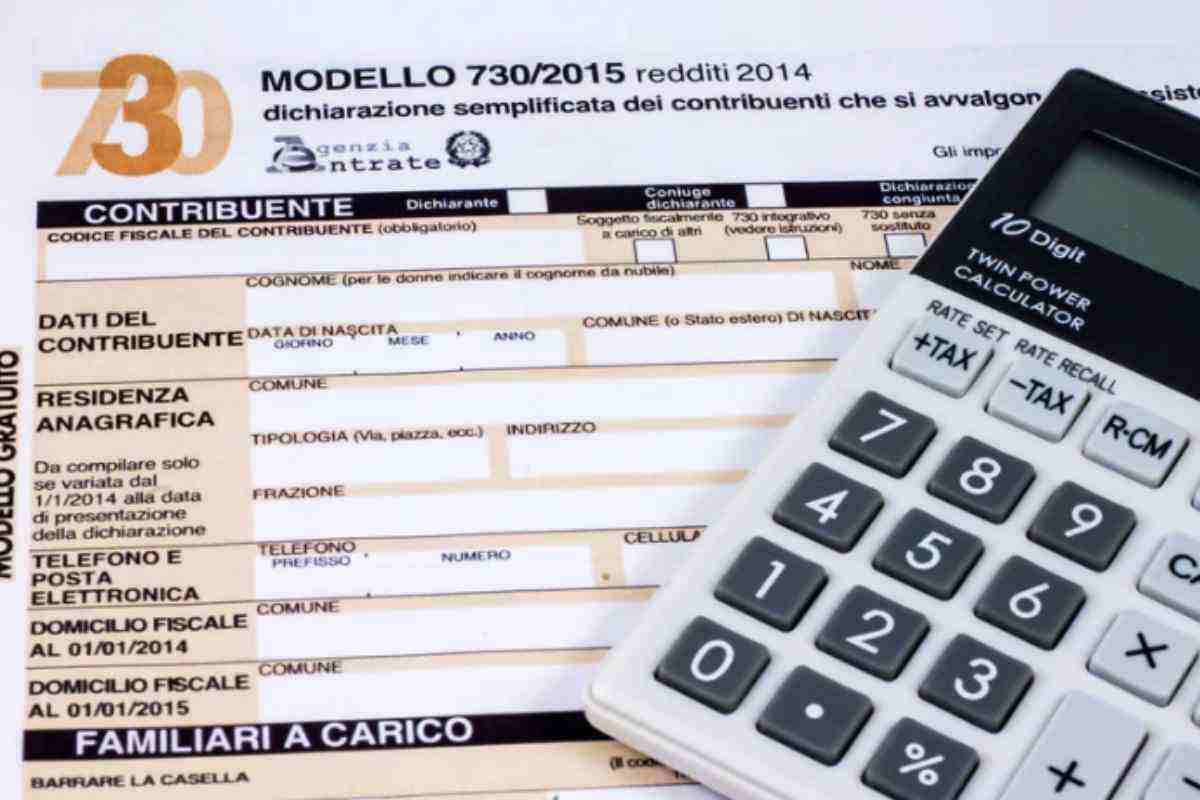

Le principali scadenze e la struttura del Modello 730/2026 (www.okmugello.it)

Le principali scadenze e la struttura del Modello 730/2026 (www.okmugello.it) Con l’avvicinarsi della stagione fiscale, è fondamentale per i contribuenti conoscere le scadenze e le novità relative alla Dichiarazione dei redditi 2026.

L’Agenzia delle Entrate ha già reso disponibili le versioni preliminari dei modelli per la dichiarazione dei redditi riferiti al 2025, offrendo così un quadro aggiornato delle regole da seguire e delle modifiche introdotte dall’ultima manovra finanziaria e dal processo di revisione del sistema tributario.

Il Modello 730/2026 è lo strumento principale con cui i contribuenti dichiareranno i redditi percepiti nel 2025. Oltre a comunicare all’Erario tali redditi, esso consente anche di ottenere diversi vantaggi fiscali, come il recupero delle detrazioni sulle spese sanitarie, sugli interessi passivi dei mutui immobiliari e altre agevolazioni.

Due sono le date da segnare in calendario:

– 30 aprile 2026: data di rilascio online del Modello 730 precompilato da parte dell’Agenzia delle Entrate;

– 30 settembre 2026: termine ultimo per inviare la dichiarazione, sia in versione ordinaria sia precompilata.

L’accesso al 730 precompilato è facilitato da un sistema sempre più intuitivo, che ha spinto un numero crescente di contribuenti a optare per la compilazione autonoma. Nel 2025 il 58% degli utenti ha scelto questa modalità, con un incremento di sette punti percentuali rispetto all’anno precedente.

Novità fiscali: modifica degli scaglioni IRPEF e detrazioni

Una delle principali novità riguarda l’aggiornamento degli scaglioni dell’IRPEF. La riforma fiscale ha confermato la struttura su tre fasce di reddito, introducendo una significativa riduzione dell’aliquota intermedia, ora al 33% rispetto al precedente 35%. La nuova configurazione è la seguente:

– fino a 28.000 euro: aliquota al 23%;

– da 28.001 a 50.000 euro: aliquota al 33%;

– oltre 50.000 euro: aliquota al 43%.

Nonostante questo alleggerimento, si registra una stretta sulle detrazioni fiscali per i redditi elevati. I contribuenti con reddito complessivo superiore a 75.000 euro vedranno una progressiva riduzione delle detrazioni al 19%, fino alla completa eliminazione al superamento della soglia di 100.000 euro. Tuttavia, rimangono esclusi da questo meccanismo penalizzante alcuni oneri essenziali, tra cui le spese sanitarie e gli interessi passivi sui mutui.

Familiari a carico e l’impatto dell’Assegno unico e universale (www.okmugello.it)

Un aspetto delicato riguarda la gestione dei familiari fiscalmente a carico, profondamente influenzata dall’introduzione dell’Assegno unico e universale dal 2022, che ha modificato sostanzialmente le agevolazioni per i figli.

Per poter considerare un familiare a carico, il reddito annuo non deve superare determinati limiti:

– 4.000 euro per i figli fino a 24 anni;

– 2.840,51 euro per figli oltre i 24 anni e altri familiari come coniuge, genitori, fratelli o sorelle.

Con l’Assegno unico che ha sostituito quasi completamente le tradizionali detrazioni per figli a carico fino a 21 anni, le regole attuali prevedono:

– Per i figli con meno di 21 anni non si applica più la detrazione fiscale, ma è comunque necessario inserirli nel quadro dei familiari a carico per poter detrarre spese sostenute per loro;

– Per i figli oltre i 21 anni, le detrazioni restano valide a condizione che siano rispettati i limiti di reddito.

In particolare, per i figli tra 21 e 30 anni, la detrazione non è fissa, ma si riduce progressivamente al crescere del reddito del genitore, fino a un limite di 95.000 euro.

Spese detraibili e novità per contribuenti con figli minori

Anche in assenza della detrazione per figli sotto i 21 anni, i contribuenti possono comunque portare in detrazione il 19% delle spese sostenute nel 2025 fino a un limite di 210 euro per specifiche voci, tra cui:

– costi per l’istruzione, dall’asilo nido all’università;

– attività sportive per ragazzi dai 5 ai 18 anni;

– spese mediche e farmaceutiche;

– abbonamenti ai mezzi di trasporto pubblico.

Queste misure sono importanti per agevolare le famiglie nel sostenere i costi legati alla crescita e allo sviluppo dei figli, anche in un quadro normativo che ha visto la progressiva sostituzione delle detrazioni tradizionali con l’Assegno unico, strumento più universale e inclusivo.

Sono previste anche detrazioni d’imposta per il coniuge non legalmente separato e per altri familiari conviventi o mantenuti tramite assegni non stabiliti da un giudice. Tuttavia, queste agevolazioni diminuiscono al crescere del reddito del contribuente e svaniscono completamente oltre la soglia degli 80.000 euro.